摘要:来源:格力地产2020年半年度报告尽管格力地产解释称,这主要是支付工程款增加所致。但企业的现金流紧平衡状态并没有得到根本改变。年内是否会重新返“负”,的确不好说。更难受的是,借款压力也明显上升。半年报数据显示,格力地产短期借款未1.86亿元...

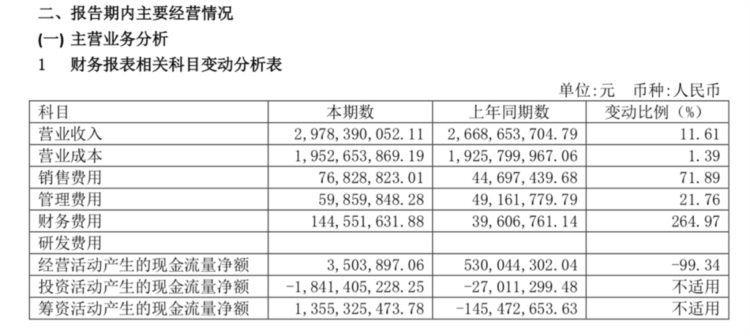

来源:格力地产2020年半年度报告

尽管格力地产解释称,这主要是支付工程款增加所致。但企业的现金流紧平衡状态并没有得到根本改变。年内是否会重新返“负”,的确不好说。

更难受的是,借款压力也明显上升。半年报数据显示,格力地产短期借款未1.86亿元,较上年同期增加145.23%;一年内到期的非流动负债72.39亿元,较上年更是增加了164.82%。这对一家营收在去年才突破40亿的小房企来说,确实会有点难。

拿最新出台的“三条红线”来说,从半年报数据看,格力地产可谓条条踩线:

剔除预收款后的资产负债率超过75%,高于70%的红线。事实上,2017-2019年,其负债率都超过了70%。

现金短债比为0.34,深度踩线;

净负债率则更是达到惊人的200%,而红线是100%。

一定程度上说,格力地产虽是小房企,但却提前承受了一般属于大房企的大压力。

02

格力地产身上与自身体量不匹配的“大企业”压力,还不仅仅表现在“踩红线”上,也还包括业务布局上的过早多元化。

一个让人印象深刻的细节是,打开格力地产官网,首先映入眼帘的竟然是其战略投资科华生物的宣传海报。

虽然说地产公司做大之后,业务多元化是普遍选择,但格力地产,一边是主业多年来无甚起色,另一方面却是在“副业”上四处出击,多少给人“不务正业”之感。

比如,有媒体就曾这样解读格力地产的2019——忙着打渔做口罩 地产业务营收却连降。

当然,真正做口罩应该还是今年才开始。彼时在口罩需求最旺盛的阶段,市场上曾传出格力地产“全年将出口1亿片医用口罩”的说法,由此甚至招来了上交所的问询函。

其实,早在2013年,格力地产就提出了多样化的转型方向,除了房地产主业,还包括口岸经济产业、海洋经济产业等多个看似与地产无关的领域。

在这转型的七年间,格力地产也承担了如珠澳口岸人工岛及珠海公路口岸项目等代建业务,并且一度贡献了不错的应收款,但无奈体量还是有限,并未曾根本上解除主业不足的尴尬。

“副业”看起来也没那么光鲜。比如,2019年,格力地产渔获营收3.34亿元,毛利率只有1.06%;今年上半年,公司渔获交易销售金额为1.79亿元,较上年同期增长367.92%。虽然增速可观,但总量依然相当有限。

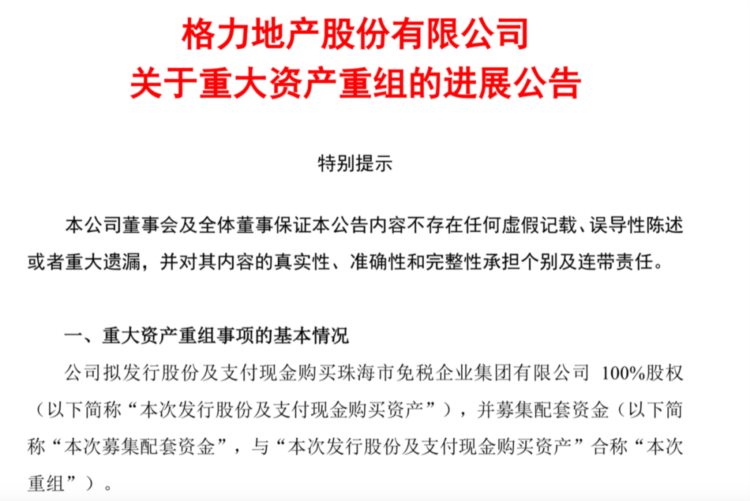

当然,今年对格力地产来说,确实有些特别。除了那个有蹭热点之嫌的“出口一亿只口罩”传言,以及收购科华生物接近20%的股权,还有一个重磅动作,就是全资收购珠海免税。

今年5月,格力地产发布公告,称公司正筹划以发行股份及支付现金方式购买珠海市免税企业集团有限公司全体股东持有的免税集团100%的股权。

前不久,格力地产在官网公布了关于这项重大资产重组的进展,如无意外,此笔收购应该是稳了。

公开资料显示,珠海免税成立于1987年,是全国最早开展免税品经营业务的企业之一。其在2018年、2019年的营收分别为22.56亿元、26.69亿元,归母净利润分别为6.43亿元、9.44亿元。

仅从体量上讲,这笔交易差不多是同级别公司对同级别公司的收购。这对增加格力地产的估值,以及推进业务多元化将带来直接助力。

比如有说法称,格力地产的这一次操作或为加入珠海旧改重点建设项目——城市之心铺路。

但更关键的,或是看中了珠海免税手里的免税牌照。因为它是国内唯一一家全资拥有免税、有税、保税(跨境)三大业务运营管理实践经验的国有独资企业。

而免税业务,恰好与格力地产的口岸经济乃至海洋经济产业对口。

03

由免税这个点,再来看在三亚拿地,与茅台合作,就没那么难理解了。这些动作,很大程度上可以说是收购珠免的“连锁反应”。

要知道,收购三亚的两个地块,是明确“拟用于建设滨海高端旅游零售商业项目,助力国际旅游消费中心建设”;与茅台的合作,则涉及创新供应体系、发展文旅产业。

这些都可以与免税业务实现无缝对接。

从此次签约仪式上的一些细节,也能够看出端倪。

比如,除了茅台和格力地产方面的相关负责人出席,珠免方面也有负责人参加;而茅台方面,也显示有进出口公司的相关负责人参加。

自此来看,意图应该是比较明显了。双方优势互补的空间不小,最浅显的层面而言,茅台可以利用珠免的免税平台,而考虑到茅台在贵州的影响力和地位,格力地产也可以借助其在贵州搞联合开发。

与茅台这样的重磅企业达成战略合作,提振“副业”,也有机会开拓主营业务,这对格力地产的多元转型和做大地产盘子,都堪称是大利好。

不过,眼下对格力地产来说,不管是主营业务,还是“副业”,要真正走好转型这一步,难度依然不小。

首先,在市场下行、监管趋严的大背景下,此时地产主业扩张,绝非易事。甚至最近还传出二三线城市房贷放款速度放缓的消息。

何况,此前格力地产在上海高调拿下的3块地目前仍处于“难产”状态。

来源:格力地产2020年半年度报告

其次,在多元化版图上,虽然已经拿到了免税牌,但要真正实现抱负,中间还隔着巨大的现实。

不过,已经错过了房地产“黄金年代”,格力地产要想在“白银时代”突围,“副业”可能也是为数不多的选择了。

但是,就家电巨头在地产业的表现来看,它的确不敢让人太乐观(虽然现在的格力地产和格力电器已经没关系了)。

比如,规模较大的美的置业,也疑似踏入高周转魔咒,去年发生的事就是极为惨痛的教训。巧合的是,事发地正是贵州。

同样作为从家电行业走出的地产商,格力地产能够借助茅台和贵州收获好运吗?