摘要:在整个白酒市场,贵州茅台可谓一家独大,一直是无数人心中的大白马。如果将茅台拟人化,她就像是一位不食人间烟火,高贵清冷的小仙女,只负责享受众人的追捧就好了。但这几个月的股价实在不给力,从最高点的2200多,跌倒现在的1700,市值跌去了将近四...

在整个白酒市场,贵州茅台可谓一家独大,一直是无数人心中的大白马。如果将茅台拟人化,她就像是一位不食人间烟火,高贵清冷的小仙女,只负责享受众人的追捧就好了。但这几个月的股价实在不给力,从最高点的2200多,跌倒现在的1700,市值跌去了将近四分之一,从之前的小甜甜变成今日的牛夫人,一向佛系的茅台也受不了这个委屈。破天荒发布了22年1-2月的业绩公告。

预计2022年1至2月,实现营收202亿左右,同比增长约20%,实现归属于上市公司股东净利润102亿左右,同比增长20%左右,一个大大的开门红。业绩大大超出预期,而且一向对你爱答不理的女神,突然给你一个笑脸,这谁能抵得住,股价立刻给出反映,虽然没有涨停,但好歹是红的。

说实话,以往的大白马,最近的股价都不怎么样。但这并不代表公司出了问题,毕竟股价更多的反映投资者的心理预期,是比较主观的东西。下面飞鲸从单纯的财务的角度,来分析一下贵州茅台。

一、营收保持两位数增长

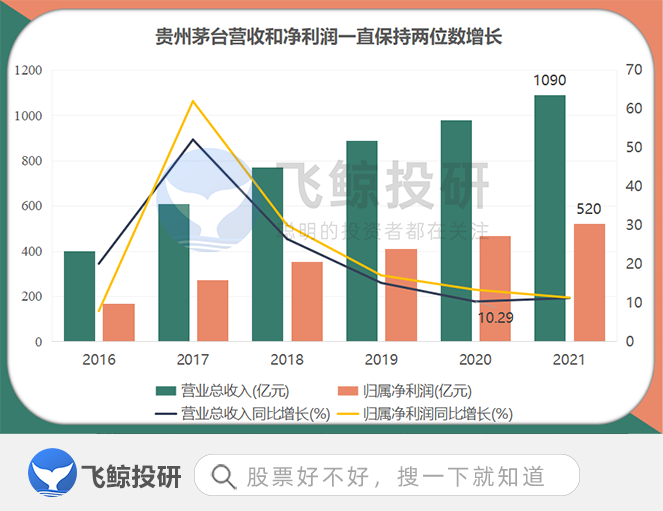

根据2021年经营情况公告,贵州茅台的营收突破千亿,实现营收1090亿元,同比增长11.2%亿元,净利润520亿元,同比增长约11.3%。贵州茅台又登上了一个新台阶。虽然贵州茅台的营业收入和净利润一直保持着两位数的增长,但总体上是一直放缓的。

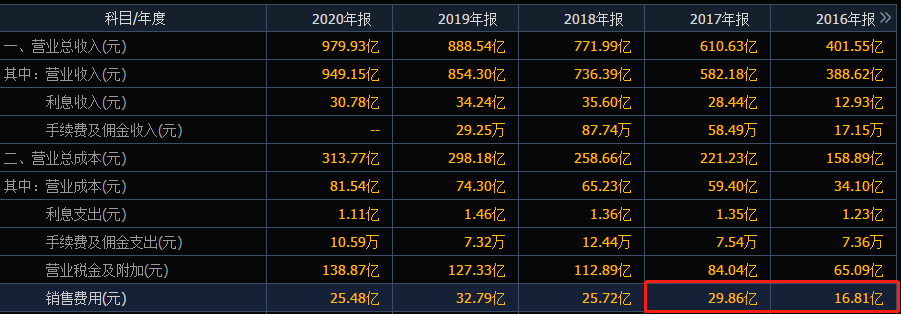

看着这张图,有两个疑惑:一是2017年营收增速为什么这么高;二是营收增速为什么放缓了?在年报中,能明显发现2017年销售费用为29.86亿元,而2016年销售费用仅为16.81亿元,其中大部分都用于广告宣传和市场拓展,贵州茅台2017年的营收大幅度增长,很大一部分原因来自其广告宣传。

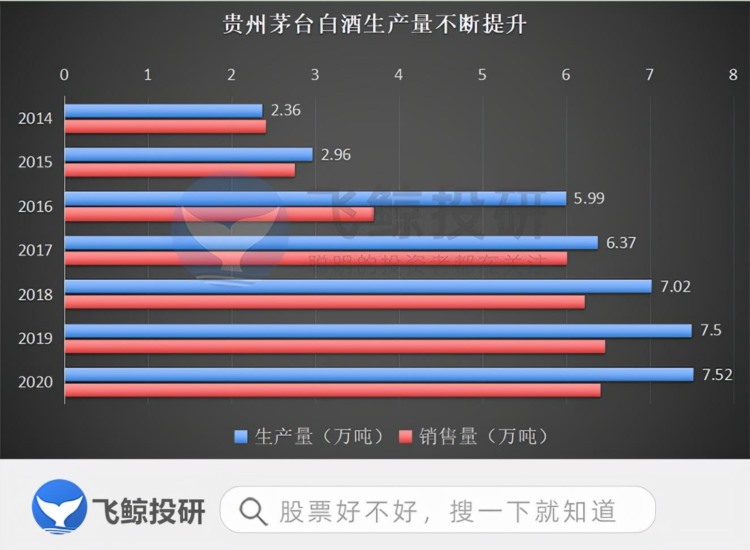

销售费用的大手笔效果也是立竿见影,白酒销量6.01万吨,同比增长62.70%,实现了营业收入的大幅度上涨。

如果说销售费用到位,带动了销量上涨,营收大幅增长,之后的几年时间销售费用没有太大减少的情况下,茅台的营收增速却逐渐放缓是怎么回事?这是因为2017年营收大增主要是销量带动,而这几年的营收主要靠提价增长,销量没有大幅度增长。

二、是控量提价还是产能跟不上?

有人说茅台是为了提价,所以一直控制白酒的放量,但事实果真如此吗?市场上的白酒主要有三种香型,酱香、浓香、清香,而茅台是酱香型白酒的典型代表。酱香型白酒制作工序可以简称为“12987”,即一年一个生产周期、两次投料、九次蒸煮、八次发酵、七次取酒,精心勾调而成,再经过3年窖藏,5年方可出厂。相较于其他香型的白酒,酱香白酒的生产工艺耗时最久,工艺最复杂,出酒率最低。

漫长的制作过程,以及独特的地理环境,导致贵州茅台具备天然的“稀缺性”,再加上茅台的奢侈品和金融属性,这都是贵州茅台提价的底气。同时,漫长的生产过程也导致我们现在能买到的贵州茅台,是四五年前开始生产的。

所以,虽然茅台现在的产量很高,但这也是从2016开始的,茅台不一定是为了提价控制放量,它是真的有点跟不上。不过,从2022年开始,之前的扩产的产量应该都会陆续释放出来。

三、总结

在消费升级的大背景下,“少喝酒,喝好酒”的 观念越来越深入人心。而酱香酒由于经过高温蒸馏和较长的储藏时间,杂醇油含量较少,饮后头疼的现象大幅缓解。这一点是酱香酒天然的优势。

而茅台作为酱香型白酒的龙头,加上独特的地理环境,离了赤水河和茅台镇,便不再有茅台酒,茅台酒的稀缺性是其频繁提价的底气。但是近几年一直有声音提议限制高价白酒,呼吁恢复“酒是用来喝的,不是用来炒的”。确实,提价不能无限制,对此,贵州茅台的做法是扩展价格带,积极布局中高端市场,其系列酒的营收占比不断升高,毛利率也在不断升高。即便哪天真的出来限高价政策,还可以在系列酒中做文章。

飞鲸认为,贵州茅台在市场一直处于供不应求的状态,随着近几年产能的提升,以及贵州茅台产量的释放,茅台酒和系列酒齐齐发力,贵州茅台或将迎来高增长,而且,2022年1-2月分的业绩已经给出了一个大大的开门红。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

来源:飞鲸投研