摘要:文 | 张佳儒东汉末年,刘备在徐庶建议下,三次到襄阳隆中拜访诸葛亮,直到第三次方得见。刘备的诚心没有白费,诸葛亮为刘备分析了天下形势,最终帮助刘备建立蜀汉政权,促成三国鼎立的局面。在资本市场,券商分析师们宛如诸葛亮一般,写下对上市公司的研报...

文 | 张佳儒

东汉末年,刘备在徐庶建议下,三次到襄阳隆中拜访诸葛亮,直到第三次方得见。刘备的诚心没有白费,诸葛亮为刘备分析了天下形势,最终帮助刘备建立蜀汉政权,促成三国鼎立的局面。

在资本市场,券商分析师们宛如诸葛亮一般,写下对上市公司的研报,洋洋洒洒几千上万字,预测未来股价走势。

股民们比刘备幸运得多,不用三顾茅庐,猫在被窝打开手机就能看到个股的“隆中对”,但现在诸葛亮实在太多,股价走势的“隆中对”好几个版本,股民实在不知道听谁的。

贵州茅台,资本市场的宠儿,A股股王,业绩确定性最高的股票之一,券商分析师们都想在这只人气股票上,成就自己诸葛亮一般的美名。

4月13日收盘,茅台的股价是1769元,总市值22222亿元。未来,茅台价值多少钱?

最近,高喊茅台3000元被打脸的中信证券,将茅台的目标价调整到了不足2300元。而招商证券不怕打脸,将茅台的目标价标为2800元。有股民说:被搞懵了,到底该听谁的?

更让股民懵圈的,还不是这两家券商的你上我下。2022年以来,数十家券商对茅台业绩做点评、做预测,其中20家左右的分析师给出目标价,最低1949元,最高2800元,对应的市值相差10000亿元以上。

不同券商分析师之间,目标价为何如此之大?分析师大胆给出高价预测,不怕被打脸吗?各大券商分析师争相唱多,背后大有玄机。

在唱多茅台的路上,中信证券是阵前先锋般的存在。

2020年3月开始,茅台股价起飞,到了2021年2月份,茅台超过2600元的高价。当时,茅台养成了“万物利好”的体质,茅台股东就是最幸福的人。

市场都在猜测,茅台到底要涨到多高?万千股民瞩目,券商分析师们,怎么能错过这么一个绝佳的表现时机。

2021年2月10日,鼠年的最后一个交易日,中信证券一篇《三万亿从头越,长坡厚雪春风来》研报中,高喊茅台1年目标价3000元。

这一目标价迅速引发关注,因为3000元是分析师给出的最高价。

牛年的第一个交易日,也就是2021年2月18日,茅台股价冲高至2627元。3000元的茅台不远了,就差一哆嗦,机构们再使把劲,中信证券就能喜提诸葛亮一般的美名。

然后,现实让中信证券惨遭打脸。茅台到达2627元的高价之后,开启了大幅下跌,曾一度在2021年8月20日跌至1525元,万亿市值灰飞湮灭。如今股价1769元,距离3000元还有40%的差距。

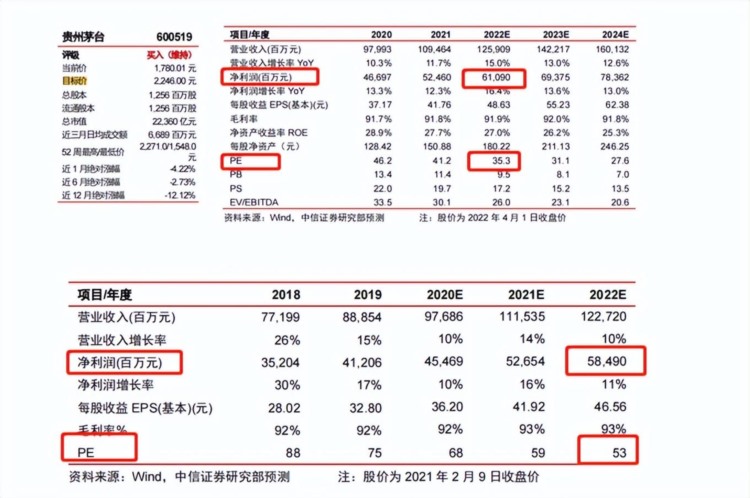

最近的一篇研报《逆境求变,顺境不惰》中,中信证券的分析师们改口了,将目标价下调至2246元,相比于此前3000元目标价,打了个25%的折扣。

两份研报对比之下,中信证券上调了业绩预期,比如此前预测2022净利润584.9亿元,最新预测是610.9亿元。还有一个调整是市盈率,之前预测是53倍,最新的调整为35.3倍。

中信证券下调目标价,引发股民的吐槽:“不是3000吗?人而无信,言行不一”、“中信的话一定要反着听,一定”、“出个规定吧,券商预测不准要惩罚”、“听券商,那你早晚破产”。

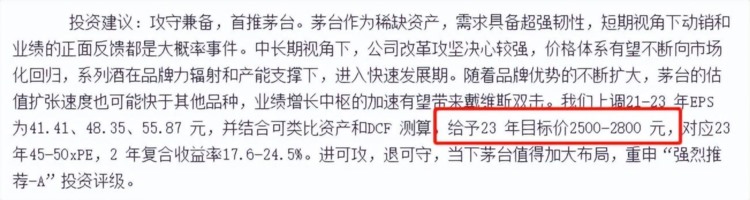

中信证券下调目标价,招商证券的一篇研报《品质成为信仰 品牌彰显价值》引发关注,其中2800元的股价预测吸引股民眼球。其中提到:

攻守兼备,首推茅台。茅台作为稀缺资产,需求具备超强韧性,短期视角下动销和业绩的正面反馈都是大概率事件。中长期视角下,公司改革攻坚决心较强,价格体系有望不断向市场化回归,系列酒在品牌力辐射和产能支撑下,进入快速发展期。

招商证券还表示,随着品牌优势的不断扩大,茅台的估值扩张速度也可能快于其他品种,业绩增长中枢的加速有望带来戴维斯双击。给予23年目标价2500-2800元,重申“强烈推荐-A”评级。

有观点表示,中信证券从3000元降到不到2300,招商证券又嚷嚷着2800元,到底听谁的?其实,两者并不具备可比性,这其中有什么玄机?

所有人的注意力都在目标价上,但没有注意预测周期。

目前,中信证券的目标价尚不清楚,去年2月的研报中,预测周期是一年。2022年以来,预测茅台目标价的券商们,大多是预测2022年的目标价,甚至是6个月的目标价。

比如广发证券给予22年40倍PE,认为茅台合理价值为1988.92元/股;安信证券预计茅台2022-2024年的每股收益预测为49.69/57.89/65.84元,6个月目标价为2400元。

招商证券2800元的目标价格外出众,原文写的是“给予23年目标价2500-2800元”,注意,不是6个月,不是2022年,而是2023年,理论上差不多1年8个月,比其他券商时间上多了一年。

一般来说,无论是经济学家还是券商分析师,预测一件事的时候都希望把时间拉长,因为时间短很快就会被验证,容易打脸。把时间拉长,变数也会更多。

招商证券的“23年目标价”,有异曲同工之妙,而且给出的是2500-2800区间,打脸的概率大大降低。

市场上,每天的券商研报都是一箩筐,很多研报一出炉就石沉大海,辛勤汗水没有一点浪花。为了刷存在感,研报中很可能会“语不惊人誓不休”,大幅唱多是一个不错的选择。

而且,券商分析师都是有牌照或从业资格的,哪怕是唱错了,也不需要承担责任,时间足够长,哪怕打脸也没人记得这回事。一旦唱对了,那可就是诸葛亮一样的神仙预言。

券商们唱多,属于职业性唱多。因为更多的投资者做多,券商才能赚取到交易的费用。如果投资者都看空了,就会选择观望,交易寥寥,券商们也就赚不到佣金了。

不完全统计,2022年以来,20家左右券商对茅台做出目标价判断,其中给出最低价的是海通证券,1月份的研报是1949-2437元,在4月初,海通证券调高了估值,目标价1969-2462元。给出茅台最高价的预测的,是招商证券,2800元仅次于中信证券此前的3000元。

数据来源:东财

最低价1949元,对应的茅台市值24479亿元,最高价2800元,对应的茅台市值35168亿元,市值相差10700亿元。

现在,A股超过10000亿市值的也只有8家公司,中国石油10100亿元。券商的预测差出一个中国石油,听起来很玄幻,这真的发生了。

抛开预测周期来说,其他券商2500元的目标价,对应的市值也在31000亿元以上,相比最低价对应的市值,也有6000亿元以上的差价。

为什么差距如此之大?这可能是茅台巨大的波动性造成的。

2020年3月之后,茅台因为业绩确定性强,成为资本造神运动的主角,大家往回捯饬一段时间,看有没有独家利好,有没有知名基金重仓,然后讲出一个时间玫瑰的故事。

常识告诉我们,涨出来的也可能是风险,透支未来。茅台股价2600元时,不到一年时间涨幅135%,资本毁神运动又开始了,二线白马和宁组合的冲击下,茅台的性价比优势不再,股价大幅回调,机构们谨慎起来。

暴涨暴跌的行情下,涨跌变得毫无规律可言,券商目标价就容易出现较大分歧。

不过,投资者没必要迷茫。相比于目标价,投资者更需要关注的,是研报内容的推理逻辑,从而判断行业或者个股的大趋势。对于券商研报,投资者可以作为一个参考,但还是要坚持自己的独立分析和判断。

面对券商分析师对茅台估值的巨大差异,你是怎么认为的?